本周牧原和天邦都表现不错,天邦涨幅高于牧原。牧原和天邦都是慢涨,我很喜欢这种涨法,稳打稳扎,100天翻倍的股票和10天翻倍的股票的稳定性是不可同日而语的。我们是期待半年的上涨还是一周的上涨,对我而言,更期待的半年的确定上涨。

今天重点谈谈天邦的逻辑,上次发了天邦的看法,谢谢很多朋友的点评,给我很多启发。

在谈天邦之前,说说牧原,牧原的基本面其实是最好的,管理团队靠谱,有远大理想,抗风险能力高,如果是要选择一只持股两年的,我是毫不犹豫一定选择牧原。

天邦的基本面发生变化,中线看爆发力强,而且逻辑在一步一步验证,但也存在一些不确定性。

我们来看看逻辑的更新:

1、得母猪者得天下

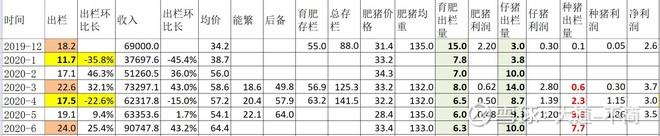

天邦的逻辑一方面是转向自养自繁,自养自繁需要大规模的养猪场,在这些养猪场还没有大规模建成之前,天邦现有的养猪场大多在养母猪,产仔猪和种猪。特别是种猪,种猪成为天邦的主要利润来源。

这些数据都来自忍者自省的拆分数据,其中最值得关注的就是种猪出栏量,从二季度开始,持续大幅增长。一头种猪盈利5000元,相对于5头肥猪的盈利(肥猪完成成本高,净利润在1000元左右)。在6月份,种猪的利润占一半以上。而且种猪的出栏在下半年应当可以持续,这就确保了2020年下半年的净利润。

我们再来看看种猪的价格,如下,可以发现,种猪的价格波动比仔猪小,仔猪的价格波动比肥猪小,说明肥猪价格波动->仔猪->种猪的价格传导有衰减和滞后,也就是即使猪价下跌,传导到仔猪有衰减和滞后,再传导到种猪进一步衰减和滞后。在肥猪存栏没有满足市场预期之前,仔猪和种猪的高价格会持续的比肥猪久。

这使得天邦的利润弹性有相当的持久性。至少2020年问题不大。

等今年下半年育肥猪场大规模建设,明年仔猪和种猪下降下滑以后,可以转向大规模育肥,种猪和仔猪为天邦争取了猪场建设时间。而且有相当的主动性,可以视市场情况而调整,如果明年仔猪和种猪价格还是高企,那么可以继续卖种猪和仔猪,通过仔猪和种猪的高利润赢得猪场建设的资金。

2、天邦有季度末冲业绩的嫌疑

看我之前的图,3月份出栏量大,4月份环比下降,去年12月出栏量大,导致1月份2月份都赶不上12月份的。6月份的出栏量大,由于种猪存栏和后备都在增长,期待7月份出栏继续环比增长,打破之前季度末冲业绩的情况。其实,市场期待天邦能实实在在出栏,平滑业绩,减少人为调整。不过,这也不是什么大问题。明天估计会出7月份销报,让我们拭目以待。

天邦的出栏确实是可以调节的,看我之前的表格,育肥比较稳定,这部分不太好调节,仔猪变化大,这是主要调节方式,仔猪早卖晚一点卖都可以。种猪是持续增长,说明种猪的产量上来了,未来也可以调节。

3、下半年出栏有保障

每个月的能繁和后备都在稳定增长,这就为下半年的仔猪、种猪的出栏增长奠定了基础。

4、定增后解决猪场建设资金问题

定增后资金到位,可以解决猪场建设资金问题。期待天邦尽快完成增发。

天邦的下半年业绩的确定性很强,而2021年的业绩也值得期待,但是目前还有很大的不确定性,随着建设工程的进展会逐步减少不确定性。

郑重声明:版权归原作者所有,本文仅为生活热点内容更加丰富,非鸭寮街观点。如信息标记有误,欢迎联系我们修改或删除,多谢合作。